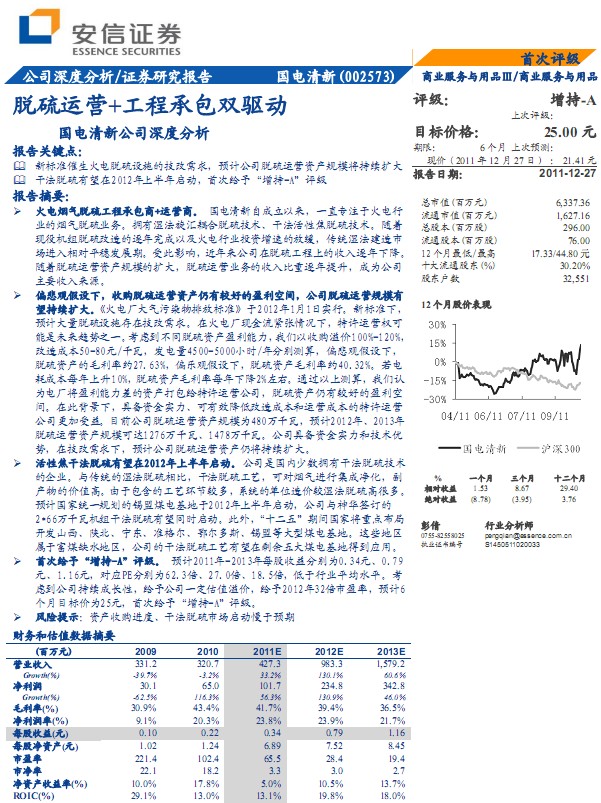

�������-002573-Ó���\�I+���̳а��p��

�����ͣ���˾�{�� �u �������� ��Ʊ���a��002573 ��Ʊ���Q���������

�о��C���������Cȯ �ИIe�������I

http://www.waiben.cn 2011-12-28 ��Դ��ȫ���W�j �c���ղشˈ��

�����Cȯ�о���棺�������-002573-Ó���\�I+���̳а��p�ӣ����ժҪ��

��늟���Ó�̳а���+�\�I�̡� ��������Գ����ԁ���һֱ��ע�ڻ����

�I�ğ���Ó��I�ա����Н����R���Ó���g���ɷ����Խ�Ó���g���S��

�F�ۙC�MÓ��������������Լ�����ИIͶ�Y���ٵķž������y������

���M������ƽ���lչ�ڡ��ܴ�Ӱ푣��������˾��Ó���ϵ����������½���

�S��Ó���\�I�Y�aҎģ�ĔU��Ó���\�I�I�յ�������������������ɞ鹫˾

��Ҫ�����Դ��

ƫ���^���O�£���ُÓ���\�I�Y�a�����^�õ�ӯ�����g����˾Ó���\�IҎģ��

�����m�U�� ����늏S�����Ⱦ���ŷŘ˜ʡ���2012��1��1�Ռ��С��˜��£�

�AӋ����Ó���Oʩ���ڼ��������ڻ�늏S�F�����o����r�£����S�\�I���

����δ��څ��֮һ�����]����ͬÓ���Y�aӯ���������҂�����ُ��r100%-120%

����ɱ�50-80Ԫ/ǧ�ߣ��l���4500-5000С�r/��քe�y�㣬ƫ���^���O�£�

Ó���Y�a��ë���ʼs27.63%��ƫ���^���O�£�Ó���Y�aë���ʼs40.32%�����

�ijɱ�ÿ������10%��Ó���Y�aë����ÿ���½�2%���ҡ�ͨ�^���Ϝy�㣬�҂��J

��늏S��ӯ����������Y�a����o���S�\�I��˾��Ó���Y�a�����^�õ�ӯ����

�g���ڴ˱����£��߂��Y������������Ч������ɱ����\�I�ɱ������S�\�I

��˾�������档Ŀǰ��˾Ó���\�I�Y�aҎģ��480�fǧ�ߣ��AӋ2012�ꡢ2013��

Ó���\�I�Y�aҎģ���_1276�fǧ�ߡ�1478�fǧ�ߡ���˾�߂��Y�������ͼ��g��

�ݣ��ڼ��������£��AӋ��˾Ó���\�I�Y�a�Ԍ����m�U��

���Խ��ɷ�Ó��������2012���ϰ��ꆢ�ӡ� ��˾�LJ����ٔ����иɷ�Ó���g

����I���c���y�ĝ�Ó����ȣ��ɷ�Ó��ˇ���Ɍ������M�м��Ƀ�������

�a��ărֵ�ߡ����ڰ����Ĺ�ˇ�h���^�࣬ϵ�y�Ć�λ��r�^��Ó��ߺܶ�

�AӋ���ҽyһҎ�����a��ú늻�����2012���ϰ��ꆢ�ӣ���˾�c���A��ӆ��

2*66�fǧ�ߙC�M�ɷ�Ó������ͬ�r���ӡ����⣬��ʮ���塱���g���Ҍ����c����

�_�lɽ����ꃱ������|���ʸ�������˹���a�˵ȴ���ú늻��ء��@Щ�^

���ڸ�úȱˮ�^����˾�ĸɷ�Ó��ˇ������ʣ�����ú늻��صõ����á�

�״νo�衰����-A���u���� �AӋ2011��-2013��ÿ������քe��0.34Ԫ��0.79

Ԫ��1.16Ԫ������PE�քe��62.3����27.0����18.5���������ИIƽ��ˮƽ����

�]����˾���m���L�ԣ��o�蹫˾һ����ֵ��r���o��2012��32����ӯ�ʣ��AӋ6

����Ŀ�˃r��25Ԫ���״νo�衰����-A���u����

�L�U��ʾ���Y�a��ُ�M�ȡ��ɷ�Ó���Ј����������A�� .......

���P��棺

- ���������-002573-�И˶���Ó���Ŀ,���gȫ���Ե���C 2012-5-18

- ���������-002573-��˾���I�I�������A�� 2012-4-6

- ���������-002573-����c�u��ӯ��������Ⱥ�ĭh�����h 2012-4-6

- ���������-002573-Ó���O�佨���Ó���\�I�ӘI�����L 2012-1-19

- ���������-002573-���\�I�I������h 2011-11-4

- ���������-002573-����I���ƄӘI��������L�����д��� 2011-11-2

���c���]��