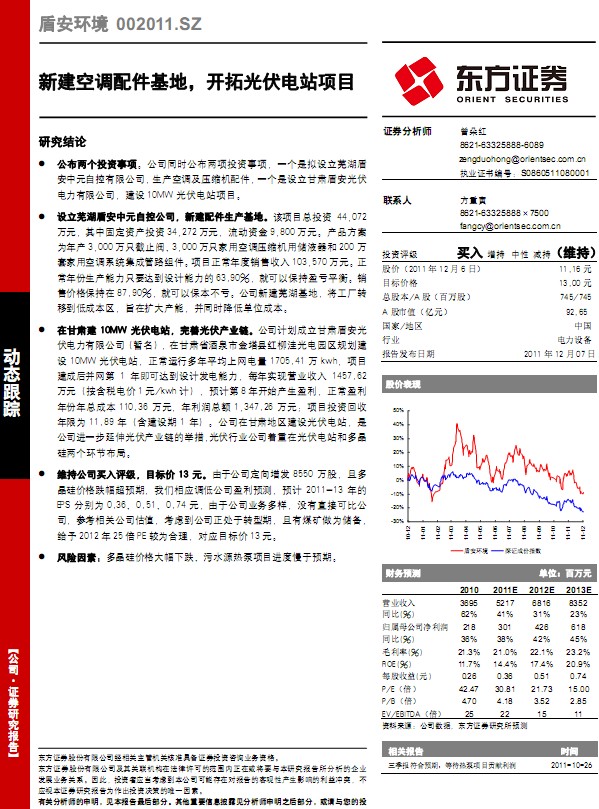

�ܰ��h��-002011-�½����{������أ��_�ع���վ�

�����ͣ���˾�{�� �u �����I�� ��Ʊ���a��002011 ��Ʊ���Q���ܰ��h��

�о��C�����|���Cȯ �ИIe������O��

http://www.waiben.cn 2011-12-7 ��Դ���|��ؔ�� �c���ղشˈ��

�|���Cȯ�о���棺�ܰ��h��-002011-�½����{������أ��_�ع���վ�Ŀ���о��YՓ

�����ɂ�Ͷ�Y��헡���˾ͬ�r�������Ͷ�Y��헣�һ���ǔM�O��ʏ��

����Ԫ�Կ�����˾�����a���{�����s�C�����һ�����O�����C�ܰ���

�������˾�����O10MW ����վ�Ŀ��

�O��ʏ���ܰ���Ԫ�Կع�˾���½�������a���ء�ԓ�Ŀ��Ͷ�Y 44,0

�fԪ�����й̶��Y�aͶ�Y 34,272 �fԪ�������Y�� 9,800 �fԪ���aƷ��

����a3,000 �fֻ��ֹ�y��3,000�fֻ���ÿ��{���s�C�Ã�Һ����200

���ÿ��{ϵ�y���ɹ�·�M�����Ŀ��������N������103,570�fԪ��

��������a����ֻҪ�_���OӋ������63.90%���Ϳ��Ա���ӯ̝ƽ�⡣

�ۃr����87.90%���Ϳ��Ա�����̝����˾�½�ʏ�����أ������S

�Ƶ��ͳɱ��^��ּ�ڔU��a�ܣ���ͬ�r���͆�λ�ɱ���

�ڸ��C�� 10MW ����վ�����ƹ���a�I朡���˾Ӌ���������C�ܰ�

���������˾�����������ڸ��Cʡ��Ȫ�н����h�t���ݹ�늈@�^Ҏ��

�O 10MW ����վ�������\�ж���ƽ���ϾW��� 1705.41 �f kwh���

���ɺW�� 1 �꼴���_���OӋ�l�������ÿ�ꌍ�F�I�I���� 1457.

�fԪ��������늃r1Ԫ/kwh Ӌ�����AӋ��8���_ʼ�a��ӯ��������ӯ

����꿂�ɱ� 110.36 �fԪ�����������~ 1,347.26 �fԪ���ĿͶ�Y��

���ޞ� 11.89 �꣨�����O�� 1 �꣩����˾�ڸ��C�^���O����վ��

��˾�Mһ���������a�I朵��e�룬 ����ИI��˾�����ڹ���վ�Ͷ�

��ɂ��h�����֡�

�S�ֹ�˾�I���u����Ŀ�˃r 13 Ԫ�����ڹ�˾�������l 8550 �f�ɣ���

����r��������A�ڣ��҂������{��˾ӯ���A�y���AӋ 2011-13 ��

EPS �քe�� 0.36��0.51��0.74 Ԫ�����ڹ�˾�I�ն��ӣ��]��ֱ�ӿɱ�

˾���������P��˾��ֵ�����]����˾��̎���D���ڣ�����ú�V���郦��

�o��2012��25��PE�^�����������Ŀ�˃r13Ԫ��

�L�U���أ��ྦྷ��r�����µ�����ˮԴ����Ŀ�M�������A�ڡ� ......

���P��棺

- ���ܰ��h��-002011-������Դ�ӹ�˾2011����ļ��ȘI�� 2012-2-27

- ���ܰ��h��-002011-�D�������е������ИI���^��I 2012-1-4

- ���ܰ��h��-002011-��������Դ�I�ճ��A�� 2011-12-14

- ���ܰ��h��-002011-����U�a�ܡ�����վ�»��� 2011-12-6

- ���ܰ��h��-002011-���������Ŀ�Mչ��� 2011-10-25

- ���ܰ��h��-002011-�ྦྷ���Ŀ�������M�����m���ù�˾δ�� 2011-9-27

���c���]��