�\�û���׃���������A�y����300ָ��������

���ڣ�2012-07-27 00:00:00 ��Դ�����W

�������û������ָ���ڽ��ײ���֮��

�����ڹP�߰l���ġ����û������ָ���ڽ��ײ��ԡ�һ���У��҂�ͨ�^���C�о��ķ����������Թ�ָ��؛�����ԁ�������ˮƽֵ�c����300ָ���߄��g���ܴ��ڵ���Pϵ����������ˮƽֵ���A�y�ʴ_���M���˽yӋ�������䘋����һ�����ڽ��ײ��ԣ���ģ�MЧ�����á��ڱ����У��҂�����Ҫᘌ������׃�����M���о������Mһ��̽ӑ�䌦����300ָ�������ʵ��A�y������

����һ��ԭ���ײ��Ի��

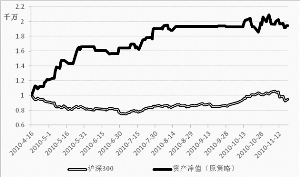

�����ڴˣ��������Ȍ������û������ָ���ڽ��ײ��ԡ�һ���И�����ԭ���ײ����M�л�����o�����һ�Εr�g��ģ�M��ۙ�Y������D1��ʾ������������2010��11��19�գ���

�D 1 ���ײ��ԃ�ֵ�߄ݣ�ԭ���ԣ�

�����ĈD1���Կ�����ԓ���ײ��Ե��Y�a��ֵ������ģ�M���g�ΑB���ã��ʬF��ƽ�����L��څ�ݡ���������������Y�a��ֵ��Ҫ���F����ʎ��������ԓ���ײ��Ե����ձ��������½����F��20.18%��������Ӌ��������Ȼ������95%���ң����h�h��������300ָ���Į��������ʡ�

������������׃�����c����300ָ���Pϵ�Č��C����

�����������҂������Pע�c�D�Ƶ������׃�����ϣ������c����300ָ�����Pϵ�M�Ќ��C�������ڌ�����׃�����͜���300ָ���������M��ƽ���ԙz���҂�ʹ���˾��Իؚw�ķ����������g���Pϵ�M��̽ӑ���Y���l�F�����ڵĜ���300�����ʃH�c����һ�ڵĻ���׃�����Pϵ�@�����c������ڡ��������ڻ���׃�������Pϵ�����@�������ң������ؚwģ�ͣ�������Ӱ����ر��ֲ�׃��ǰ���£���T�ջ���׃������ȡֵ�����r��T 1�յĜ���300ָ�������ʌ��������ӣ����ϝq�Ŀ����ԼӴ�֮����T�ջ���׃����ȡֵؓ�r������һ���̶��Ͻ���T 1�յĜ���300ָ�������ʡ����⣬�҂�߀ʹ����Granger����z�ķ��������Mһ���ęz�õ��ĽY����ơ�

�����S���҂�ʹ�ö�Ԫ�x��ģ���е�Probitģ�͌�����׃������ȡֵ�������䌦����300ָ�������ʵ��A�y�ʴ_��֮�g���Pϵ�M���˷������Y���l�F����������׃�����IJ�ͬȡֵ����������T�յĻ���׃������T 1�՜���300ָ�������ʵ��A�yЧ����ã�����T 2�պ�T 3�յ��A�yЧ���������롣

����Ȼ�����c�����û������ָ���ڽ��ײ��ԡ�һ���Ќ�����ˮƽֵ�ęz�Y����ȣ����z�Y�����@���̶������^�����@��һ���̶����f��������׃�����c����300�߄ݵľo�̶ܳȲ�������ˮƽֵ�������A�yָ���߄ݵ����wЧ��Ҳ�������ˮƽֵ���롣

������������׃�������A�y�ʴ_�ʽyӋ

�������ďČ��C�Ƕȷ����˻���׃�����c����300ָ���������g���ڵ��Pϵ�������҂����ĽyӋ�ĽǶ�̽ӑ�����}�����û���׃����������300ָ���������M���A�y�Ĝʴ_�ʵ�����Σ�

�����҂�����T�յĻ���׃�����������˶�����ͬ�Ļ���׃����ȡֵ�����ĽM�ϣ����քe��T 1�ա�T 2�պ�T 3���@�����r�g���М���300ָ���������M���A�y����K�õ��˸��N����׃�����M�ϵ��A�y�Δ����A�y�ʴ_�ʡ��҂���ԓ�Y���M���˿��Y�����1��ʾ����“ƽ��ֵ”һ�п��Կ����������N��r�У�T 1�յ��A�yЧ��������룬�A�y�ʴ_��ƽ��ֵ�_��62.6%�������мs��64.8%�Ļ���׃�����M�ϵ��A�y�ʴ_�ʷֲ���60%—70%���������ɷN��r���A�y�ʴ_�ʾ�ֵ�H��45.5%��52.9%��Ч��һ�㡣

�����ġ��½��ײ��ԵĘ���

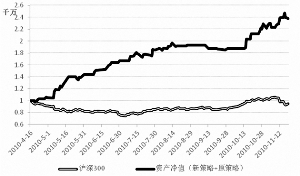

�����������҂�����T�յĻ���׃����������һ���µĶ��ڽ��ײ��ԣ���������2010��4��16�չ�ָ��؛�����ԁ����Y�a��ֵ�߄��M����ģ�M��Ҋ�D2������ʼ�Y��ͬ�Ӟ�10,000,000Ԫ���ĈD2���Կ������½��ײ��Ե��Y�a��ֵ���������g�ȳʬF�����f���Ą��^�����Ҿ����^�ߵķ����ԡ�

.jpg)

�D 2 ���ײ��ԃ�ֵ�߄ݣ��²��ԣ�

��������҂�ԇ�D���½��ײ����cԭ���ײ����M�нM�ϣ���ͨ�^һ���ĸܗU�O�ðѽ����L�U�������^�͵ķ����ȣ�ʹ�����܉�õ������������ԓ�M�ϵ���Kģ�M�߄���D3��ʾ����2�нyӋ�����N���ײ����¸��Ե�ģ�M�Y�������п��Կ������oՓ�Ĝʴ_�ʡ���Ӌ����߀�����ձ��ʵĽǶȁ������²��Ժ�ԭ�����M�нM�Ϻ��Ч���������@���������������ձ��ʸ����_��31.41%���@�c�҂��A�ڵĽY����һ�¡���Ȼ��ԓ���Եĺ��m�߄����д��Mһ����ۙ��

�D 3 ���ײ��ԃ�ֵ�߄ݣ��²��� ԭ���ԣ�

������ 1 ���N����׃�����M�ϵ��A�y�ʴ_�ʷֲ�

����

|

�yӋ���� |

ԭ���� |

�²��� |

�²��� ԭ���� |

|

���״Δ� |

73 |

44 |

83 |

|

�ʴ_�� |

60.3% |

63.6% |

63.9% |

|

��Ӌ���� |

94.62% |

71.67% |

137.72% |

|

�վ����� |

0.50% |

0.39% |

0.63% |

|

�վ��ܗU |

0.8�� |

0.6�� |

0.8�� |

|

���ձ��� |

20.18% |

21.7% |

31.41% |

|

�������ձ��ʣ�����300ָ����5�꣩ |

4.85% |

4.85% |

4.85% |

|

�������ձ��ʣ��A�Ĵ�P��6�꣩ |

11.49% |

11.49% |

11.49% |

������ 2 ���ײ���ģ�M�Y��

����

|

�A�y�ʴ_�� |

T 1 |

T 2 |

T 3 |

|

40%���� |

0.0% |

7.4% |

7.4% |

|

40%—50% |

1.9% |

79.6% |

13.0% |

|

50%—60% |

20.4% |

1.9% |

68.5% |

|

60%—70% |

64.8% |

0.0% |

0.0% |

|

70%���� |

1.9% |

0.0% |

0.0% |

|

ƽ��ֵ |

62.6% |

45.5% |

52.9% |

|

���ֵ |

70.0% |

51.0% |

59.1% |

����������Դ���V�l��؛�lչ�о�����